Margin debt meria reálnu špekulatívnu páku v systéme. Historicky vrcholí pred veľkými zlomami (2000, 2007, 2021) a v roku 2026 je na rekorde — vrátane kórejského KOSPI.

Margin debt meria reálnu špekulatívnu páku v systéme. Historicky vrcholí pred veľkými zlomami (2000, 2007, 2021) a v roku 2026 je na rekorde — vrátane kórejského KOSPI.

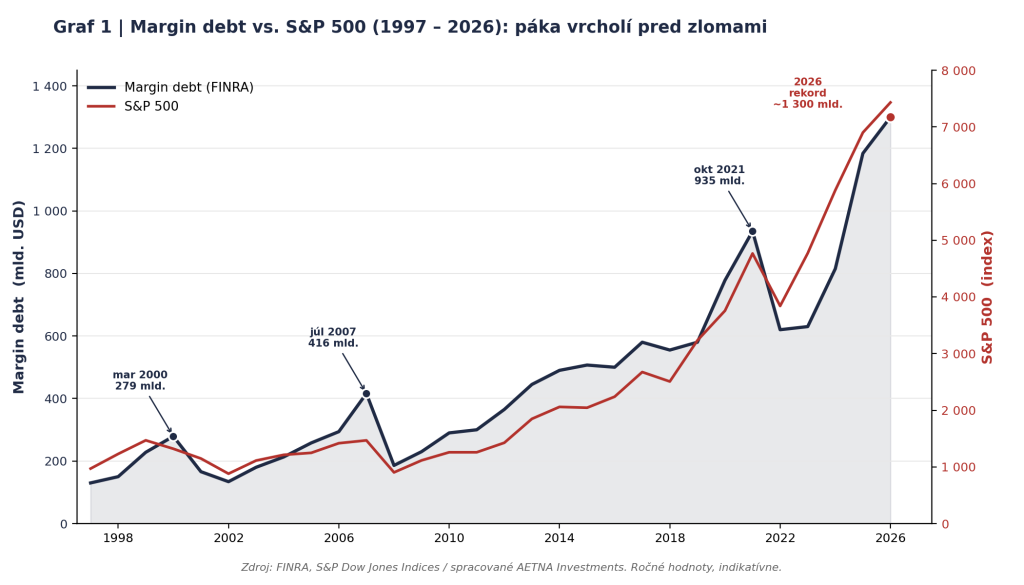

Margin debt — objem prostriedkov, ktoré si investori požičali od brokerov na nákup cenných papierov — je jedným z najpriamejších meradiel špekulatívnej páky v systéme. Na rozdiel od prieskumov sentimentu či cien opcií nemeria to, čo investori hovoria alebo čoho sa obávajú, ale koľko reálne požičiavajú, aby podstúpili väčšie riziko. Historicky vrcholí tesne pred veľkými trhovými zlomami — marec 2000, júl 2007, október 2021 — a v polovici roka 2026 dosahuje rekordné úrovne (~1,2 bilióna USD) súbežne s rekordne vysokým akciovým trhom. Najčerstvejším živým príkladom je kórejský KOSPI.

Kľúčové body

- Margin debt meria reálnu špekulatívnu páku v systéme — nie sentiment, ale skutočné požičiavanie proti portfóliu.

- Historicky vrcholí pred veľkými zlomami (2000, 2007, 2021); reflexívna špirála páky zosilňuje pohyb oboma smermi.

- V roku 2026 je na rekorde (~1,2 bil. USD) pri rekordnom trhu — učebnicový znak neskorej fázy cyklu.

- Najčerstvejší príklad — KOSPI 2026: retailová páka na rekorde (~38 bil. wonov, ~22 mld. €), po obrate nútené predaje na takmer trojročnom maxime.

1. Čo je margin debt

Nákup na páku znamená, že investor zaplatí len časť kúpnej ceny cenných papierov a zvyšok si požičia od brokera, pričom samotné cenné papiere slúžia ako kolaterál. Margin debt je súhrn týchto požičaných prostriedkov — v terminológii regulátora debetné zostatky na maržových účtoch klientov. Americký regulátor FINRA ho zverejňuje každý mesiac, čím vzniká dlhý a konzistentný časový rad.

Mechanika má pevné pravidlá. Pri otvorení pozície musí investor podľa pravidla Reg T zložiť aspoň 50 % hodnoty (initial margin); zvyšok je požičaný. Vlastný kapitál na účte musí potom zostať nad hranicou maintenance margin (typicky 25 %). Ak hodnota pozícií klesne pod túto úroveň, prichádza margin call — výzva na doplnenie hotovosti. Ak ju investor nesplní, broker pozície núteno predá, často bez ohľadu na cenu.

Páka funguje v oboch smeroch: rovnako, ako zväčšuje zisky pri raste, znásobuje straty pri poklese.

2. Prečo je to indikátor špekulatívneho excesu

Margin debt zachytáva niečo, čo iné sentimentové ukazovatele nie — nie náladu v prieskume ani dopyt po poistení cez opcie, ale skutočnú ochotu investorov požičať si a podstúpiť väčšie riziko. Je to páka premenená na číslo.

Jeho indikačná sila spočíva v reflexívnej spätnej väzbe. Rast cien zvyšuje hodnotu kolaterálu na maržových účtoch, čo umožňuje požičať si viac, čo financuje ďalšie nákupy, ktoré ženú ceny ešte vyššie. Na vrchole cyklu je páka maximálna. Pri obrate špirála funguje opačne a oveľa rýchlejšie: pokles cien znižuje kolaterál, prichádzajú margin calls, nútené predaje a ďalší pokles, ktorý spúšťa ďalšie margin calls. Páka tak dokáže premeniť bežnú korekciu na kaskádu núteného odpredaja.

V rámci Minskyho hypotézy finančnej nestability (Paper #1) je margin debt presne tým mechanizmom, ktorý posúva financovanie z bezpečnej hedge polohy — kde bežný príjem kryje dlh — cez špekulatívnu až po Ponzi polohu, v ktorej splatenie závisí výlučne od ďalšieho rastu ceny aktíva. Vrchol margin debt je tak vrcholom Ponzi financovania v systéme.

3. Historický pohľad

Margin debt opakovane vrcholil pred veľkými trhovými zlomami. Pred krachom v roku 1929 bol nákup na páku — často so zálohou iba 10 % — jadrom špekulatívnej bubliny dvadsiatych rokov a jeho kolaps krach len zosilnil; tejto epizóde sa venuje pripravovaný Paper #2. V modernej ére dát FINRA je vzorec rovnako čitateľný:

Tri vrcholy páky predbehli vrcholy trhu o mesiace: margin debt kulminoval v marci 2000 (~279 mld. USD), v júli 2007 (~416 mld. USD, približne tri mesiace pred októbrovým vrcholom S&P 500) a v októbri 2021 (~935 mld. USD, zhruba dva až tri mesiace pred vrcholom trhu). V roku 2026 dosahuje margin debt rekordné úrovne — po prelomení hranice jedného bilióna USD v polovici roka 2025 rástol mesiac za mesiacom k približne 1,2 bilióna — súbežne s rekordne vysokým S&P 500 okolo 7 400 bodov.

4. Najčerstvejší príklad — KOSPI 2026

Najnázornejšiu súčasnú ukážku tejto špirály neponúkajú americké trhy, ale kórejský KOSPI. Po prudkej rely poháňanej umelou inteligenciou a polovodičmi vystúpil index z pásma okolo 6 000 bodov a v máji 2026 prelomil hranicu 8 000 — v máji samotnom o 28,45 % a v špičke o vyše 100 % medziročne. Kórejský trh je pritom mimoriadne koncentrovaný — Samsung Electronics a SK Hynix tvoria spolu výraznú časť hodnoty indexu — takže KOSPI je v praxi pákovou stávkou na pamäťové čipy.

Súbežne s rastom vyskočila retailová páka na rekordné úrovne: objem margin úverov dosiahol koncom mája 2026 historický rekord okolo 38 biliónov wonov (~22 mld. €), pričom len za jediný deň pribudol takmer bilión (≈ 0,5 mld. €) a úverové zostatky na samotných tituloch Samsung a SK Hynix sa od konca minulého roka znásobili 2,6- až 3,9-krát. Kórejskí investori navyše kombinujú margin financovanie s pákovými ETF a pôžičkami krytými akciami, čo páku ešte znásobuje.

KOSPI 2026 — páka v číslach:

- Rely: v máji 2026 +28,45 %, prelom 8 000 bodov zo zóny ~6 000 (v špičke +100 % medziročne).

- Margin úvery: historický rekord ~38 bil. wonov (~22 mld. €); úverové zostatky na Samsungu a SK Hynix +2,6 až 3,9×.

- Koncentrácia: Samsung + SK Hynix = výrazná časť indexu (AI a pamäťové čipy).

- Obrat (jún): prepady -5,5 % a -8,3 %, nútené predaje na ~3-ročnom maxime; brokeri počas roka narazili na zákonný úverový strop (100 % kapitálu) a pozastavili nové margin obchody.

Keď prišiel obrat, špirála sa rozbehla presne podľa učebnice. Po prelomení 8 000 nasledovali začiatkom júna prudké poklesy: úvodný pokles ešte prilákal kupcov na páku, no ďalšie prepady — vrátane dňa so stratou cez 8 %, ktorý spustil zastavenie obchodovania — rozbehli vlnu núteného odpredaja. Vynútené likvidácie maržových pozícií vyskočili na najvyššiu úroveň za takmer tri roky. Tlak doľahol aj na infraštruktúru: kórejský Capital Markets Act limituje úvery brokerov na 100 % ich vlastného kapitálu a počas pákových výkyvov roka 2026 viaceré domy tento strop vyčerpali a dočasne pozastavili nové margin obchody; regulátor zároveň sprísnil dohľad nad pákovým investovaním.

KOSPI je tak živým, prebiehajúcim potvrdením mechanizmu opísaného vyššie — rekordná páka na vrchole, po ktorej cenový pokles spúšťa margin calls, nútené predaje a ešte hlbší pokles. Kórea ho len zrýchľuje: dominancia retailu, extrémna koncentrácia indexu a krátky settlement spôsobujú, že margin volania udierajú rýchlo a tvrdo.

5. Ako ho čítať dnes — a jeho limity

Margin debt je mocný ukazovateľ, no len pri správnom čítaní. Štyri zásady:

- Úroveň verzus zmena. Absolútna hodnota rastie spolu s veľkosťou trhu, takže nové rekordy sú samy osebe málo výpovedné. Informatívnejšia je rýchlosť rastu (medziročná zmena) a margin debt v pomere k veľkosti trhu alebo ekonomiky.

- Relatívny pohľad. Ako podiel na trhovej kapitalizácii je margin debt dnes okolo 2 %, nad úrovňou z roku 2000 (~1,7 %) — historicky vysoko, no nejde o mechanickú hranicu, po prekročení ktorej trh padá.

- Oneskorenie dát. FINRA zverejňuje čísla so štyri- až päťtýždňovým oneskorením. Ako real-time spúšťač je preto margin debt obmedzený — veľký obrat je v dátach viditeľný až po fakte.

- Málo epizód. Za štvrťstoročie máme len tri až štyri úplné cykly. Štatisticky je to slabý vzorec, nie spoľahlivý časovač. Margin debt je skôr potvrdzujúcim meradlom extrému než nástrojom na presné časovanie vrcholu.

6. Záver

Margin debt nie je časovačom trhu a ani ho tak netreba používať. Je však jedným z najčistejších dostupných meradiel toho, koľko špekulatívnej páky sa v systéme nahromadilo. Rekordné úrovne v kombinácii s rekordne vysokým trhom a stále zrýchľujúcim tempom rastu sú učebnicovým znakom neskorej fázy cyklu — presne toho stavu narastajúcej krehkosti, ktorý opisuje Minskyho moment (Paper #1). Pre investora to nie je signál na okamžitú akciu, ale na zvýšenú pozornosť: tá istá páka, ktorá dnes ženie trh nahor, pri obrate zosilní pohyb nadol.

Zdroje

- Margin debt: FINRA — debit balances in customers‘ securities margin accounts.

- S&P 500: S&P Dow Jones Indices.

- KOSPI a margin úvery: Korea Financial Investment Association (KOFIA), Korea Exchange, kórejská finančná tlač (máj – jún 2026).

- Menový prepočet: kurz ~1 750 KRW/EUR (jún 2026).