Finančná stabilita nie je stav rovnováhy, ale inkubátor ďalšej krízy. Táto štúdia rekonštruuje Minského hypotézu finančnej nestability a Kindlebergerovu anatómiu špekulatívnych mánií, aby ponúkla tri režimy financovania — hedge, špekulatívny a Ponzi — ako diagnostický rámec na otázku, ako ďaleko súčasný cyklus zašiel.

Finančná stabilita nie je stav rovnováhy, ale inkubátor ďalšej krízy. Táto štúdia rekonštruuje Minského hypotézu finančnej nestability a Kindlebergerovu anatómiu špekulatívnych mánií, aby ponúkla tri režimy financovania — hedge, špekulatívny a Ponzi — ako diagnostický rámec na otázku, ako ďaleko súčasný cyklus zašiel.

„Stabilita sama o sebe je destabilizujúca. Obdobia ekonomickej prosperity podnecujú akcie, ktoré nakoniec vedú ku kríze.”

Hyman P. Minsky, 1982

Kľúčové tézy štúdie

- Stabilita plodí nestabilitu. Krehkosť finančného systému je endogénna: nevzniká v dôsledku vonkajšieho šoku, ale ako vedľajší produkt dlhého obdobia prosperity, počas ktorého sa erodujú úverové štandardy a rastie podiel špekulatívneho a Ponziho financovania.

- Tri režimy financovania ako diagnostika. Minskyho triáda hedge – speculative – Ponzi poskytuje merateľné kritérium zrelosti cyklu: čím väčší podiel subjektov závisí od refinancovania alebo od rastu cien aktív, tým bližšie je systém k bodu zlomu.

- Spúšťač nie je príčina. Vo všetkých troch epizódach bol bezprostredný spúšťač neúmerne malý voči rozsahu kolapsu — zvýšenie sadzieb v rokoch 1929 a 1989, dva hedžové fondy Bear Stearns v roku 2007. Príčinou je akumulovaná krehkosť; katalyzátor ju len odhalí.

- Hĺbka a dĺžka zotavenia závisia od štruktúry. Návrat na predkrízový vrchol trval 25 rokov (DJIA po roku 1929), 35 rokov (Nikkei po roku 1989) a 5,5 roka (S&P 500 po roku 2008) — rozdiel určila likvidita postihnutých aktív, miera páky mimo regulovaného sektora a rýchlosť reakcie centrálnych bánk.

- Úver mimo dohľadu je spoločný menovateľ. Každá epizóda mala vlastný mechanizmus páky mimo regulovaného jadra: investičné trusty a call money (1929), zaitech a tokkin účty (1989), sekuritizáciu a tieňové banky (2008).

- Centrálne banky reagujú neskoro a potom prudko. Vzorec ignorovania inflácie aktív nasledovaného agresívnym sprísnením sa zopakoval v rokoch 1928 – 1929, 1989 – 1990 aj 1999 – 2000 — a samotné sprísnenie sa zakaždým stalo katalyzátorom zlomu.

1. Teoretický rámec: Minsky a anatómia finančnej nestability

1.1 Hyman Minsky a Hypotéza finančnej nestability

Hyman P. Minsky (1919 – 1996), americký post-keynesiánsky ekonóm pôsobiaci dlhé roky na Washington University v St. Louis, zostával počas svojho života v pozícii heterodoxného outsidera akademickej ekonómie. Jeho hlavné dielo, Stabilizing an Unstable Economy (1986), bolo dlho ignorované mainstreamovou ekonomickou profesiou, ktorá v 80. a 90. rokoch dominantne pracovala s modelmi racionálnych očakávaní a hypotézou efektívnych trhov. Až globálna finančná kríza v rokoch 2007 – 2009 priniesla rehabilitáciu Minskyho myšlienok — termín „Minsky Moment”, ktorý prvýkrát použil ekonóm PIMCO Paul McCulley v roku 1998 v kontexte ruskej krízy, sa stal súčasťou bežného slovníka centrálnych bankárov a investičných stratégov.

Jadrom Minskyho hypotézy je paradox: úspech kapitalizmu obsahuje semená vlastnej krízy. V období hospodárskej stability sa znižujú vnímané riziká, banky uvoľňujú úverové štandardy, dlžníci preberajú vyššie záväzky a aktíva sa nakupujú s očakávaním ich nepretržitého rastu. Stabilita teda paradoxne plodí nestabilitu prostredníctvom postupnej erózie obozretnosti.

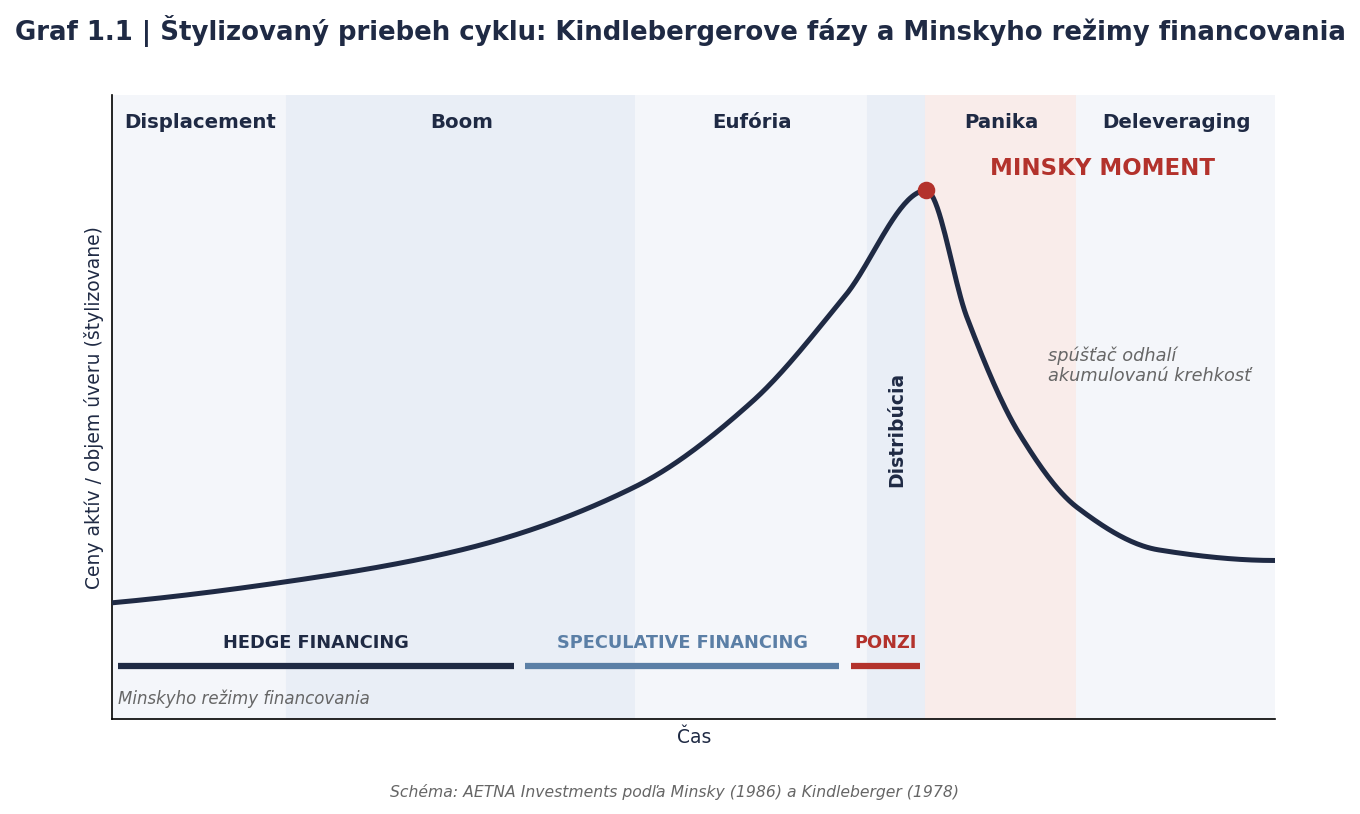

1.2 Tri fázy financovania podľa Minskyho

Minsky rozlíšil tri typy ekonomických subjektov podľa charakteru ich dlhového financovania, ktoré sa postupne objavujú v jednotlivých fázach kreditného cyklu:

Hedge Financing (konzervatívne financovanie) Subjekt generuje dostatočný cash flow na pokrytie istiny aj úrokov zo svojich záväzkov. Toto je počiatočný a najstabilnejší stav v cykle. V tejto fáze sú banky obozretné, dlžníci dodržiavajú konzervatívne úverové štandardy a celý systém je odolný voči šokom.

Speculative Financing (špekulatívne financovanie) Cash flow stačí na pokrytie úrokov, ale nie istiny. Subjekt sa musí spoliehať na refinancovanie pri splatnosti dlhu. Funguje, kým existuje dostupný úver — celý systém sa stáva citlivým na akékoľvek napätie v likvidite. Refinancovanie sa stáva normou.

Ponzi Financing (Ponziho financovanie) Cash flow nepokrýva ani úroky — subjekt si musí požičať ďalšie peniaze len na obsluhu existujúceho dlhu, alebo predávať aktíva. Tento model funguje výlučne, kým ceny aktív stúpajú. Akýkoľvek pokles cien spustí kaskádu núteného odpredaja. V tejto fáze je systém už štrukturálne nestabilný.

Podľa Minskyho sa proporcia týchto troch typov financovania v ekonomike postupne mení v priebehu cyklu. Zatiaľ čo na začiatku expanzie dominujú hedge subjekty, postupom času — najmä v dôsledku dlhšieho obdobia stability — narastá podiel špekulatívnych a Ponziho subjektov. Toto narastanie krehkosti je endogénne, čo znamená, že nevzniká exogénnym šokom (napríklad geopolitickou udalosťou), ale ako vedľajší produkt samotného úspechu systému.

1.3 Definícia Minsky Moment

Minsky Moment je bod, v ktorom dlhodobá akumulácia neudržateľných pozícií dosiahne kritický prah a systém prechádza z expanzívnej do kontrakčnej fázy. Spúšťačom môže byť relatívne malá udalosť — neočakávané zvýšenie sadzieb centrálnou bankou, default väčšieho hráča, regulačná zmena, geopolitický šok — ale samotná udalosť nie je príčinou krízy. Je len katalyzátorom, ktorý odhalí už existujúcu nestabilitu.

V momente Minsky Moment dochádza k niekoľkým navzájom prepojeným procesom súčasne: pokles cien aktív znižuje hodnotu kolaterálu, banky vyžadujú dodatočné krytie alebo splácanie úverov (margin calls), dlžníci sú nútení predávať aktíva za zníženú cenu, čo ďalej tlačí ceny nadol — vzniká samoposilňujúca sa špirála deleveragingu. Likvidita, ktorá sa zdala byť nekonečná, sa odrazu vyparuje. Inštitúcie, ktoré sa zdali byť solventné, sa stávajú insolventnými v priebehu dní alebo týždňov.

1.4 Kindleberger a anatómia mánie

Charles Kindleberger v klasickom diele Manias, Panics and Crashes: A History of Financial Crises (1978, najnovšie 7. vydanie 2015 spolu s Robertom Z. Aliberom) poskytol historický a komparatívny rámec, ktorý dopĺňa Minskyho teoretický model. Analyzoval desiatky finančných kríz od holandskej tulipánovej mánie v 17. storočí po ázijskú krízu v roku 1997 a identifikoval päť opakujúcich sa fáz každej finančnej bubliny:

- Displacement (vytesnenie): Externý šok mení očakávania investorov a vytvára nové ziskové príležitosti. Historicky to bola napríklad expanzia železníc v 19. storočí, internet v 90. rokoch, alebo dnes umelá inteligencia.

- Boom: Lacný úver, optimizmus a sebanapĺňajúce sa očakávania ženú ceny aktív nahor. Investori prestávajú venovať pozornosť fundamentom a začínajú obchodovať na základe ceny samotnej.

- Euphoria: Špekulatívna fáza, keď sa zapájajú aj retailoví investori a ľudia mimo sektora. Vznikajú frázy ako „this time is different”. Analytici ospravedlňujú extrémne valuácie novými metrikami.

- Profit-taking (distribúcia): Inštitucionálni a profesionálni investori začínajú postupne predávať. Trh však ďalej rastie hnaný retailom. Toto je fáza, keď sa v dátach často objavujú prvé varovné signály — divergencie, slabnúce momentum, koncentrácia rastu v čoraz menšom počte titulov.

- Panic (crash): Niečo praskne. Spätná väzba medzi padajúcimi cenami, margin calls a kolapsom likvidity vytvára kaskádový efekt. Trh padá rýchlejšie, ako rástol.

Kindleberger zdôrazňuje, že v každej fáze hrá kritickú úlohu úver: bubliny sú vždy financované úverom a ich dôsledky závisia od toho, ako veľmi je úverový systém prepojený s reálnou ekonomikou. Bez kreditnej expanzie sa bublina nikdy nedostane do extrémnych rozmerov; práve presahy úverového systému dávajú každej bubline jej deštruktívnu kapacitu.

1.5 Prečo dnes? Reštart záujmu po roku 2008

Pred globálnou finančnou krízou (GFC) dominovala v ekonómii hypotéza efektívnych trhov a Great Moderation — názor, že centrálne banky a regulátori dokázali vyriešiť problém ekonomickej volatility pomocou inflačného cieľovania a Taylorovho pravidla. Minskyho práca bola považovaná za historickú zaujímavosť. GFC však priniesla brutálnu lekciu: model financovania amerického hypotekárneho trhu vykazoval všetky znaky Ponziho fázy. Domácnosti si požičiavali na refinancovanie predošlých úverov v očakávaní rastu cien nehnuteľností. Banky balili tieto úvery do sekuritizovaných produktov (CDO) s ratingom AAA, ktorý vychádzal z chybného predpokladu, že korelácia medzi defaultmi hypoték zostane nízka. Keď sa ceny nehnuteľností v roku 2006 začali stabilizovať a v roku 2007 klesať, celý systém prešiel z expanzie do kontrakcie v priebehu mesiacov.

Po GFC sa Minskyho dielo dostalo do centra pozornosti. Paul McCulley (PIMCO), Janet Yellen (vtedy prezidentka Fedu San Francisco), Mervyn King (Bank of England) a desiatky iných centrálnych bankárov a stratégov začali otvorene hovoriť o „Minsky Moments” v politických prejavoch. Vznikol nový pododbor finančnej ekonómie zameraný na štúdium endogénnych zdrojov nestability, ktorý pracuje s konceptmi ako kreditný cyklus, finančné cykly (Borio, BIS), sektorové bilancie (Wynne Godley) a balance-sheet recessions (Richard Koo).

2. Prípadová štúdia I: USA 1920 – 1929 a Veľký krach

„Ceny akcií dosiahli to, čo vyzerá ako trvalo vysoké plató.”

Irving Fisher, október 1929 (deväť dní pred Black Thursday)

Hoci žiadny historický cyklus nie je presnou kópiou predošlého — „história sa neopakuje, ale často sa rýmuje”, ako pripomenul Mark Twain — komparatívna analýza odhaľuje opakujúce sa štrukturálne vzorce. V kapitolách 2 až 4 analyzujeme tri historické Minsky Moments: Veľký krach roku 1929 (USA), japonskú cenovú bublinu aktív z konca 80. rokov (1989 – 1990) a globálnu finančnú krízu (2007 – 2009). Každá z týchto epizód odkrýva iný aspekt Minskyho rámca a poskytuje konkrétne kvantifikovateľné parametre, ktoré možno použiť ako benchmarky pri hodnotení súčasnej situácie.

2.1 Štrukturálne nastavenie 20. rokov

Dvadsiate roky 20. storočia v Spojených štátoch reprezentujú archetypálny model finančnej mánie hnanej technologickou transformáciou a úverovou expanziou. Po skončení prvej svetovej vojny sa USA ocitli v pozícii globálnej ekonomickej veľmoci. Ekonomická produkcia vzrástla o približne 42 % medzi rokmi 1920 – 1929. Reálne HDP rástlo priemerne o 4,2 % ročne. Vznikli odvetvia, ktoré pred vojnou neexistovali alebo boli marginálne: hromadná výroba automobilov (Ford Model T začal pásovú výrobu už v roku 1913, ale jeho dominancia sa rozvinula v 20. rokoch), rozhlasové vysielanie (KDKA Pittsburgh začalo prvé komerčné vysielanie v novembri 1920), elektrifikácia domácností, telefónne siete.

Centrálnym technologickým symbolom doby sa stalo rádio. Spoločnosť Radio Corporation of America (RCA) sa stala najobchodovanejším titulom na Wall Street. Cena akcií RCA vzrástla z hodnoty 1,50 USD v roku 1921 na 549 USD v septembri 1929 — 366-násobný rast za osem rokov bez toho, aby spoločnosť niekedy vyplatila dividendu.

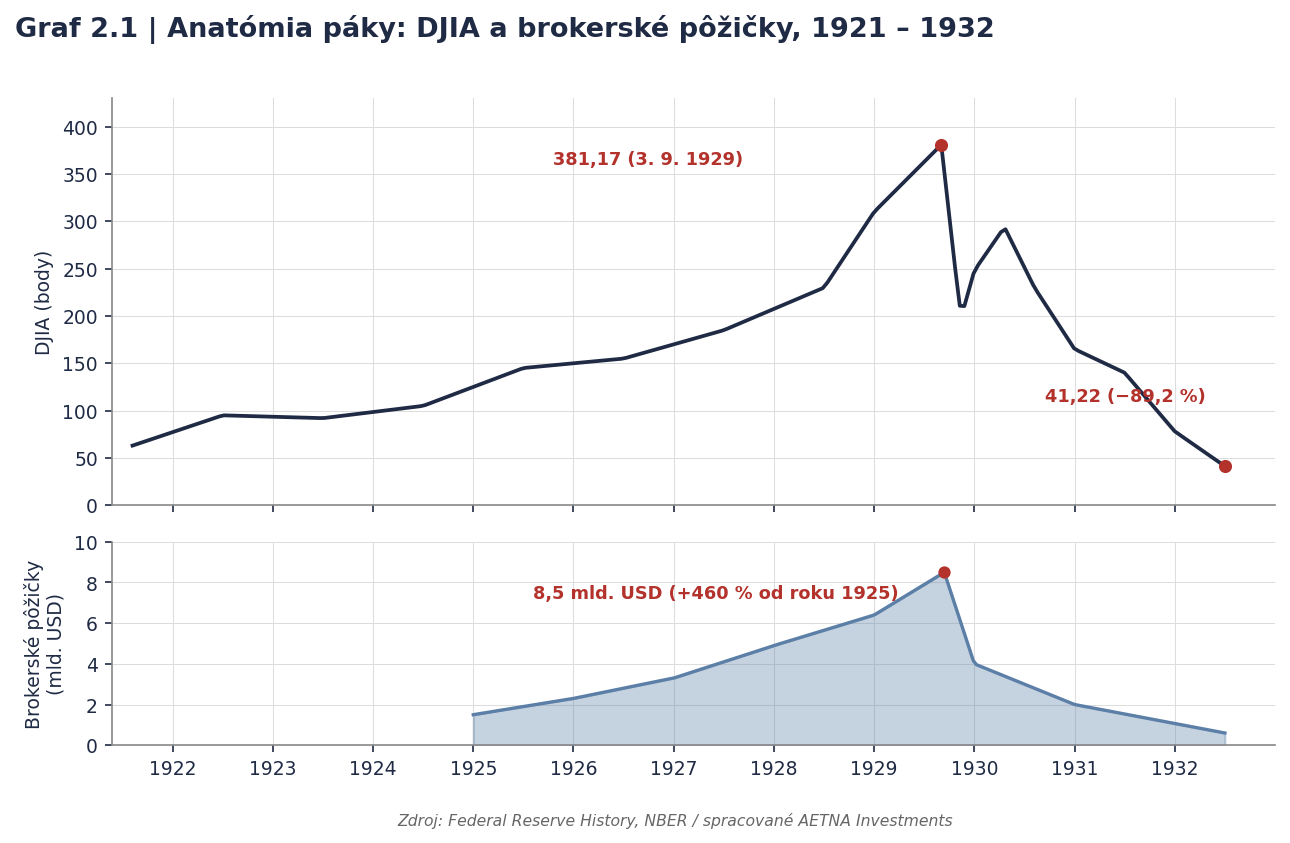

2.2 Mechanika úverovej expanzie a margin buying

Kľúčovou inštitucionálnou inováciou, ktorá premenila bull market na špekulatívnu mániu, bolo masové rozšírenie kúpy akcií na úver — tzv. margin buying. V predvečer krachu mohol investor zakúpiť akcie v hodnote 100 USD vložením len 10 USD vlastných peňazí, pričom zvyšných 90 USD si požičal od brokera (call money). Pôžička bola krytá samotnými nakupovanými akciami ako kolaterálom. Pri 10-percentnom poklese ceny akcie investor stratil 100 % vlastného kapitálu a broker požadoval doplnenie krytia (margin call) — čo často znamenalo nútený predaj.

Federal Reserve History dokumentuje, že Dow Jones Industrial Average vzrástol z hodnoty 63 bodov v auguste 1921 na 381 bodov 3. septembra 1929 — šesťnásobný rast za osem rokov. V lete 1929 bolo na maržu kúpených odhadom 300 miliónov akcií. Brokerské pôžičky vzrástli z približne 1,5 mld. USD v roku 1925 na vyše 8,5 mld. USD v septembri 1929. Tento rast brokerských pôžičiek o viac ako 460 % v krátkom časovom okne reprezentuje klasický indikátor prechodu do Ponziho fázy financovania podľa Minskyho rámca.

2.3 Investment trusts a viacúrovňové páky

Druhým štrukturálnym prvkom, ktorý zosilnil krehkosť systému, bol fenomenálny rast investičných trustov — predchodcov dnešných uzavretých fondov. Ich počet vzrástol z menej ako 40 v roku 1921 na vyše 750 v roku 1929. Investičné trusty boli typicky vysoko zadlžené (debt-to-equity 60 : 40 alebo viac) a často držali akcie iných investičných trustov, čo vytváralo viacúrovňovú štruktúru pákového efektu.

Akademická literatúra (encyklopedický záznam EH.net) ilustruje extrémnosť tejto štruktúry hypotetickým príkladom: spoločnosť zo sektora utilít financovaná zo 60 % dlhom, držaná holdingovou spoločnosťou tiež financovanou zo 60 % dlhom, ďalej držaná druhou holdingovou spoločnosťou s rovnakou kapitálovou štruktúrou, vlastnená investičným trustom s tou istou pákou a nakoniec kúpená retailovým investorom na 50-percentnú maržu — výsledkom je, že 12 800 USD vlastného kapitálu retailového investora podporuje 1 000 000 USD aktív. Pokles ceny aktíva o 1,3 % eliminuje celý vlastný kapitál investora. Pri 5-percentnom poklese aktíva je celý reťazec insolventný.

2.4 Crash: október 1929

| Dátum | Pohyb DJIA | Udalosť |

|---|---|---|

| 3. sept. 1929 | 381,17 (vrchol) | Posledný all-time high pred krachom |

| 24. okt. 1929 | −11 % (intra-day) | Black Thursday — panika ráno, intervencia bankárov na poludnie |

| 28. okt. 1929 | −12,82 % | Black Monday — strata 38,33 bodu |

| 29. okt. 1929 | −11,73 % | Black Tuesday — 16,4 mil. zobchodovaných akcií, ticker zaostal o hodiny |

| 13. nov. 1929 | 198,69 (−47,9 %) | Dno prvej fázy krachu |

| 8. júl 1932 | 41,22 (−89,2 %) | Definitívne dno bear marketu (89 % pod vrcholom) |

| november 1954 | návrat na 381 bodov | DJIA potreboval 25 rokov na obnovenie predkrachovej úrovne |

Krach z roku 1929 nebol jednorazovou udalosťou, ale procesom, ktorý prebiehal takmer tri roky. Najdramatickejšie obdobie — október 1929 — vymazalo zhruba 47 % hodnoty Dow Jones za necelé tri týždne. Z investičnej perspektívy však bola ešte deštruktívnejšia druhá fáza (1930 – 1932), keď index stratil ďalších 80 % zo svojej úrovne z polovice novembra 1929. Tento prepad odráža presne to, čo Minsky predpovedal: keď systém raz prejde do deflácie dlhu, samotné padajúce ceny generujú ďalšie defaulty, čo spôsobuje ďalšie poklesy cien — Irving Fisher tento proces nazval debt-deflation spiral (1933).

2.5 Lekcie z roku 1929 pre súčasnosť

- Technologická transformácia (rádio, automobil) bola reálna a vyprodukovala významné dlhodobé zisky. Bublina nespočívala v tom, že rádio neexistovalo — spočívala v tom, ako bolo financované a aké multiplikátory sa zaň platili.

- Demokratizácia investovania (margin buying pre retail, investičné trusty) zmenila štrukturálnu krehkosť systému. Päť rokov pred krachom tieto produkty buď neexistovali, alebo boli marginálne.

- Federal Reserve identifikoval špekuláciu ako problém už v roku 1928 a začal obozretne dvíhať sadzby. Keď v auguste 1929 zvýšil discount rate na 6 %, bublina už praskala — sprísnenie monetárnej politiky bolo katalyzátorom, nie príčinou.

- Neexistencia FDIC (vznikla až v roku 1933) a poistenia vkladov znamenala, že krach na akciovom trhu sa rýchlo preniesol do bankových runov. Lekciou nie je, že banky sú dnes bezpečné, ale že systémový stres v jednom segmente sa môže preniesť do iných cestami, ktoré neboli pred krízou viditeľné.

3. Prípadová štúdia II: Japonsko 1985 – 1991 — zaitech a kolaps Land Myth

„Vo vrchole bubliny mala teoretická hodnota pozemkov Cisárskeho paláca v centre Tokia prevyšovať reálnu hodnotu všetkých nehnuteľností Kalifornie.”

Forenzná analýza japonskej bubliny

3.1 Plaza Accord a inflácia aktív

Japonská cenová bublina aktív (asset price bubble) konca 80. rokov reprezentuje najväčšiu finančnú bublinu v dejinách v absolútnom dolárovom vyjadrení. Jej korene siahajú k dohode Plaza Accord, podpísanej 22. septembra 1985 v New Yorku. Päť ekonomík G5 (USA, Japonsko, Nemecko, Francúzsko, Veľká Británia) sa dohodlo na koordinovanej intervencii s cieľom devalvovať americký dolár voči nemeckej marke a japonskému jenu. Cieľom bolo zmierniť obrovský obchodný deficit USA voči Japonsku, ktorý sa stal politickým problémom.

Účinok bol dramatický: japonský jen sa posilnil z 240 JPY/USD v septembri 1985 na 153 JPY/USD do konca roku 1986 — posilnenie o 36 % za 15 mesiacov. Pre japonský exportný sektor to znamenalo náhly pokles konkurencieschopnosti. Bank of Japan zareagovala agresívnym znížením oficiálnej diskontnej sadzby z 5 % v januári 1986 na 2,5 % v januári 1987 — najnižšiu dovtedy zaznamenanú úroveň.

Tieto extrémne nízke sadzby vyvolali masívnu úverovú expanziu. Rast peňažnej zásoby M2+CD vyskočil z 8 % ročne v roku 1986 na vyše 12 % v rokoch 1987 – 1989, zatiaľ čo nominálne HDP rástlo iba o 4 – 6 %. Tento nesúlad — peňažná zásoba rastúca dvakrát rýchlejšie ako reálna ekonomika — je v Minskyho rámci klasickým indikátorom presunu kreditnej expanzie do špekulatívnych aktív, nie do produktívnych investícií.

3.2 Zaitech: finančné inžinierstvo ako nové ziskové centrum

Špecifickou japonskou inováciou bol fenomén nazývaný zaitech (財テク, doslova „finančná technológia”). Tradičné japonské priemyselné spoločnosti — výrobcovia ocele, automobilov, elektroniky — začali generovať čoraz väčšiu časť svojich ziskov nie z primárnej výroby, ale z finančných špekulácií. Korporácie si požičiavali na medzinárodných trhoch za úroky blízke nule (cez warranty a konvertibilné dlhopisy, kde investori akceptovali nulový kupón výmenou za equity upside) a investovali tieto peniaze do tzv. tokkin fondov — špeciálnych účtov určených na špekulácie na akciovom trhu — alebo do nehnuteľností.

Klasickým prípadom bola spoločnosť Hanwa Co., obchodník s oceľou, ktorý sa transformoval na de facto hedžový fond. Na sklonku 80. rokov „financial income” Hanwy v niektorých rokoch prevyšoval prevádzkový zisk z primárneho biznisu. Odhaduje sa, že na vrchole bubliny pochádzalo 40 – 50 % korporátnych ziskov v Japonsku zo zaitech aktivít, nie z reálnej ekonomickej činnosti.

3.3 Land Myth: kvantifikácia šialenstva

| Metrika | Hodnota (vrchol 1989) |

|---|---|

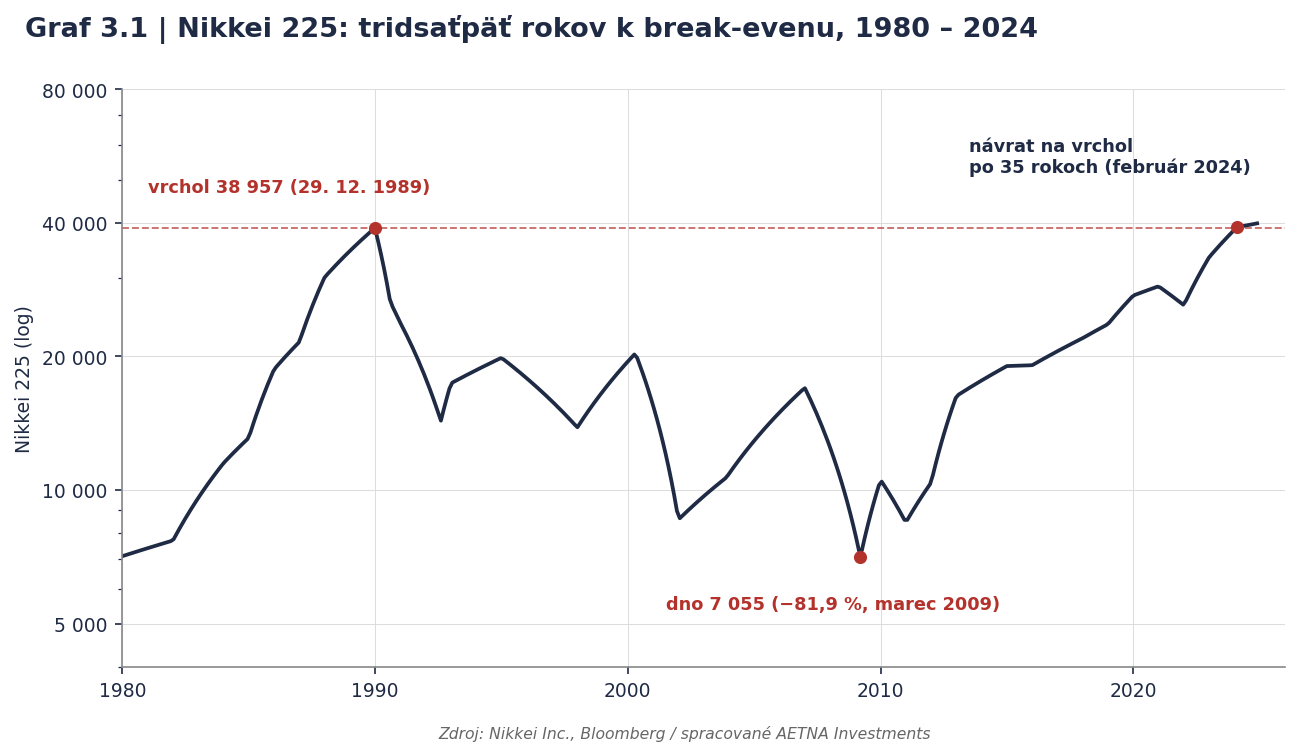

| Nikkei 225 — vrchol | 38 957,44 (29. december 1989) |

| Rast Nikkei 225 (1985 – 1989) | +224 % (od 1. januára 1985) |

| P/E ratio Nikkei 225 (peak) | 60 – 70× trailing earnings |

| P/E sektorov (vybrané) | textil: 103×, námorná doprava: 176×, rybolov a lesníctvo: 319× |

| Podiel Japonska na svetovej kapitalizácii | 42 % (1989) oproti 15 % v roku 1980 |

| Stocks/GDP ratio | 151 % (1989) oproti 29 % v roku 1980 |

| Hodnota japonských nehnuteľností | 4× hodnota všetkých nehnuteľností v USA |

| Cena pozemku v Ginza (peak) | ~139 000 USD/štvorcová stopa (350× cena Manhattanu) |

| Rast cien pozemkov v Japonsku 1956 – 1986 | +5 000 % |

| Členstvo v luxusnom golfovom klube | >20 klubov vyžadovalo členské nad 1 mil. USD |

Najznámejšou anekdotou tej doby bol odhad, že pozemky tvoriace areál Cisárskeho paláca v centre Tokia (3,4 km²) mali hodnotu prevyšujúcu trhovú hodnotu všetkých nehnuteľností v štáte Kalifornia. Ak japonský investor predal byt v Tokiu a kúpil ekvivalentný apartmán na Manhattane, pri arbitráži zinkasoval rozdiel vyplývajúci z násobne odlišnej cenovej hladiny. Tento stav bol racionalizovaný argumentom o obmedzenej rozlohe Japonska a teóriou dominancie „Japan Inc.”. V japonských akademických kruhoch dominoval názor (potvrdzovaný prieskumom inštitucionálnych investorov v decembri 1989), že Nikkei nie je nadhodnotený.

3.4 Reakcia BOJ a crash

Yasushi Mieno, novovymenovaný guvernér Bank of Japan v decembri 1989, na rozdiel od svojho predchodcu Satoshiho Sumitu zvolil agresívny prístup k boju proti inflácii aktív. Diskontná sadzba bola zvýšená 25. decembra 1989 (na prvý sviatok vianočný) z 3,75 % na 4,25 %, ďalej v marci 1990 na 5,25 % a v auguste 1990 na 6 % — celkovo o 350 bázických bodov za osem mesiacov. Súčasne BOJ uvalila kvantitatívne obmedzenia na bankové úvery do realitného sektora.

Účinok bol okamžitý a deštruktívny. Nikkei 225 dosiahol vrchol 38 957,44 dňa 29. decembra 1989 — štyri dni po prvom zvýšení sadzieb. V januári 1990 začal trh padať. Do augusta 1990 stratil Nikkei 32 %, do augusta 1992 padol na 14 309 (pokles o 63 %). Nehnuteľnosti začali padať s oneskorením — japonský trh nehnuteľností je menej likvidný ako akciový trh a ceny reagujú pomalšie. Do roku 2004 padli ceny prvotriednych komerčných pozemkov v Tokiu na menej ako 1 % ich úrovne z roku 1989. Rezidenčné nehnuteľnosti klesli na približne 10 % vrcholu.

Stratené dekády: trvanie japonskej krízy Nikkei 225 dosiahol minimum 7 054,98 dňa 10. marca 2009 — pokles o 81,9 % od vrcholu 1989, dvadsať rokov po peaku. Na návrat na hodnotu z roku 1989 (~39 000) potreboval Nikkei 35 rokov — tento prah definitívne prekročil až vo februári 2024. Toto je kľúčové ponaučenie: Minsky Moments nie sú udalosti s V-shaped recovery. Sú to štrukturálne resety, ktorých liečenie môže trvať generáciu. Japonský investor, ktorý kúpil index Nikkei na vrchole, čakal na break-even celú profesionálnu kariéru — bez ohľadu na dividendy.

3.5 Balance-sheet recession a zombie korporácie

Richard Koo, hlavný ekonóm Nomura Research Institute, zaviedol pre japonskú post-bublinovú dynamiku termín balance-sheet recession. Keď ceny aktív padli, japonské korporácie si uvedomili, že ich pasíva (úvery na nákup týchto aktív) prevyšujú aktuálnu hodnotu aktív. Boli technicky insolventné. Reagovali tým, že namiesto investovania do nových projektov začali agresívne splácať dlhy. Toto kolektívne deleveragovanie — racionálne na úrovni jednotlivej spoločnosti, ale ničivé na úrovni ekonomiky — vyústilo do tzv. „zombie” korporácií udržiavaných pri živote bankami, ktoré si nemohli dovoliť priznať straty.

Bank of Japan znížila sadzby na nulu v roku 1999. V roku 2001 zaviedla quantitative easing — ako prvá centrálna banka v histórii. Žiadne z týchto opatrení neprinieslo trvalú refláciu. Inflácia oscilovala okolo nuly alebo bola záporná po celé dve dekády. Pre globálnych makro obchodníkov sa Japonsko stalo „widow-makerom” — označenie pre shortovanie japonských dlhopisov, ktoré sa vzhľadom na rastúci suverénny dlh javilo ako logické, ale opakovane likvidovalo pozície obchodníkov, ktorí nedocenili podstatu balance-sheet recession.

3.6 Lekcie z Japonska 1989 pre súčasnosť

- Ekonomické zázraky majú tendenciu vyvrcholiť presne v momente, keď sa stávajú konsenzom. Kniha Japan as Number One Ezru Vogela vyšla v roku 1979 — desať rokov pred krachom. Po konsenze o nevyhnutnosti japonskej dominancie v 80. rokoch prišiel v 90. rokoch konsenzus o nevyhnutnosti čínskej dominancie a neskôr o americkej technologickej dominancii.

- Centrálne banky historicky reagujú na bubliny aktív neskoro a potom prudko. BOJ ignorovala nárast cien nehnuteľností a akcií od roku 1985 do roku 1989, keď zrazu agresívne zdvihla sadzby. Tento vzorec sa zopakoval v prípade Fedu v rokoch 1928 – 1929 a 1999 – 2000.

- Zaitech ako fenomén — zámena finančného inžinierstva za ekonomickú aktivitu — nie je špecificky japonský. Jeho ekvivalenty sa v rôznych podobách objavujú v neskorej fáze každého cyklu — vždy, keď sa finančné operácie stanú významnejším zdrojom vykazovaných ziskov než primárna ekonomická činnosť.

- Likvidita realitného trhu je iluzórna. Akciový trh poskytuje denné cenové signály a pri správnom načasovaní umožňuje únik. Realitný trh nereaguje cenami — reaguje objemami obchodov. Japonská skúsenosť ukázala, že transakčné objemy sa v rokoch 1991 – 1992 zrútili na zlomok predkrízovej úrovne, no oficiálne cenové indexy klesali len pomaly. Skutočná hodnota sa odhalila až o roky neskôr prostredníctvom nútených predajov.

4. Prípadová štúdia III: Globálna finančná kríza 2007 – 2009 a komparatívna syntéza

Globálna finančná kríza je v akademickej literatúre často označovaná ako prvý „oficiálny” Minsky Moment — kríza, pri ktorej sa Minskyho rámec nielen aplikoval ex post, ale aj aktívne formoval pochopenie udalostí v reálnom čase. V tejto kapitole sa nezameriavame na detailný popis krízy, ale na identifikáciu špecifických mechanizmov, ktoré ilustrujú Minskyho fázy.

4.1 Hedge → Speculative → Ponzi vo svete subprime hypoték

Vývoj amerického hypotekárneho trhu medzi rokmi 2000 a 2006 je doslova ilustráciou Minskyho troch fáz financovania. Na začiatku obdobia (2000 – 2003) dominovali tradičné hypotéky typu 30-year fixed-rate s vkladom 20 % — hedge financing. Dlžník generoval dostatočný príjem na splácanie istiny aj úrokov.

V strednej fáze (2003 – 2005) sa rozšírili Adjustable-Rate Mortgages (ARM), interest-only úvery a hypotéky s vkladom 0 – 5 %. Dlžník mohol splácať len úroky, často s tzv. „teaser rate” v prvých rokoch. Splácanie istiny záviselo od refinancovania alebo predaja domu — speculative financing.

V záverečnej fáze (2005 – 2007) sa objavili negative-amortization úvery (NegAm), kde mesačné splátky nepokrývali ani úroky a istina rástla. Bonita dlžníka nebola overovaná („NINJA loans” — No Income, No Job, No Assets). Celý model fungoval, len kým ceny domov rástli — Ponzi financing.

Indikátorom prechodu do Ponziho fázy bol pomer hypotekárneho dlhu domácností k disponibilnému príjmu, ktorý sa zvýšil zo 65 % v roku 2000 na vyše 100 % v roku 2007. Subprime hypotéky vzrástli z 8 % nových úverov v roku 2003 na 20 % v roku 2006. Sekuritizácia týchto úverov do CDO vytvárala ilúziu rozloženia rizika, zatiaľ čo v skutočnosti ho koncentrovala do neprehľadných štruktúr s extrémnym pákovým efektom.

4.2 Spúšťače a kaskáda

Klasickým charakteristickým znakom Minsky Moment je, že spúšťač sa zdá byť neúmerný rozsahu kolapsu, ktorý nasleduje. V prípade GFC bolo prvou trhlinou oznámenie investičnej banky Bear Stearns 22. júna 2007 o pozastavení odkupov v dvoch hedžových fondoch zameraných na sekuritizované hypotekárne produkty (kapitál 1,6 mld. USD). V kontexte 14-biliónového amerického hypotekárneho trhu išlo o nepatrnú udalosť. Avšak v priebehu nasledujúcich 18 mesiacov došlo k:

- kolapsu Bear Stearns (marec 2008) a jej akvizícii spoločnosťou JPMorgan Chase za 2 USD/akciu (neskôr revidované na 10 USD),

- kolapsu Lehman Brothers (15. september 2008), 158 rokov starej investičnej banky, čo predstavovalo najväčší bankrot v dejinách USA (aktíva 691 mld. USD),

- núdzovej záchrane AIG (16. september 2008) za 85 mld. USD — neskôr rozšírenej na 182 mld. USD,

- runu na money market fondy (Reserve Primary Fund „broke the buck”) a kolapsu trhu commercial paper,

- programu TARP (október 2008) za 700 mld. USD na rekapitalizáciu bankového systému.

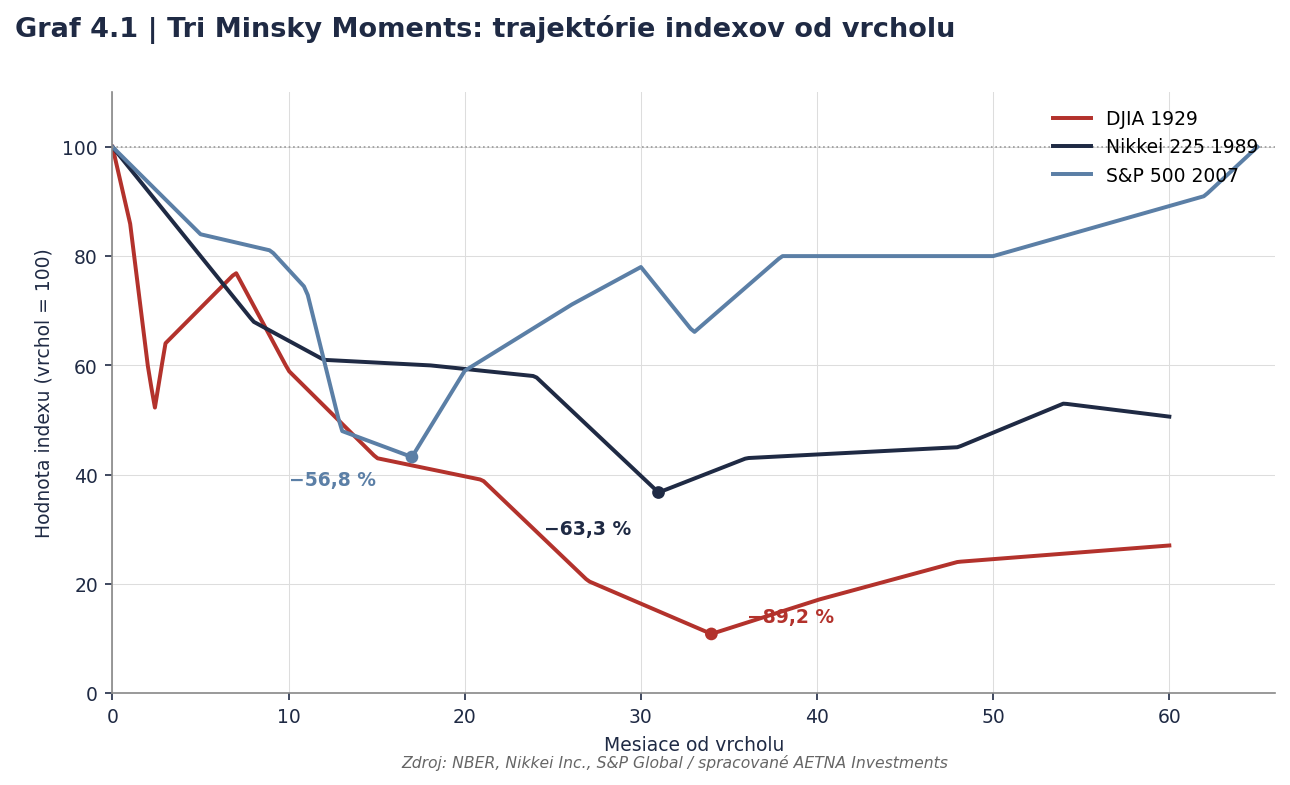

S&P 500 stratil od októbra 2007 do marca 2009 celkovo 56,8 % hodnoty. Globálne sa stratilo odhadom 50 – 60 biliónov USD finančného majetku. Reálne HDP USA pokleslo o 4,3 % od peaku po dno — najväčšia kontrakcia od Veľkej depresie. Nezamestnanosť stúpla na 10 %.

4.3 Štrukturálne ponaučenia z GFC

- Inovácie ako sekuritizácia, CDS a štruktúrované produkty boli ospravedlňované argumentom o efektívnejšej alokácii a rozložení rizika. V skutočnosti tieto inštrumenty riziko nezredukovali, ale presunuli do menej viditeľných častí systému.

- Ratingové agentúry zlyhali pri hodnotení sekuritizovaných produktov — prevažná väčšina CDO tranží s ratingom AAA bola v priebehu 12 mesiacov downgradovaná na junk. Externé hodnotenie rizika sa tak ukázalo ako procyklické: najlepšie ratingy mali štruktúry tesne pred kolapsom.

- Centrálne banky museli prejsť od štandardnej monetárnej politiky k neštandardným opatreniam (QE, forward guidance, twist operations). Tieto nástroje sa stali súčasťou štandardného arzenálu centrálnych bánk — ich účinnosť však závisí od fiškálneho a dlhového priestoru, ktorý je k dispozícii v momente šoku.

4.4 Komparatívna analýza: 1929, 1989, 2008

| Charakteristika | USA 1929 | Japonsko 1989 | USA 2008 |

|---|---|---|---|

| Doba expanzie | 8 rokov (1921 – 1929) | 4 – 5 rokov (1985 – 1989) | 5 – 6 rokov (2002 – 2007) |

| Hlavná trieda aktív | akcie + investičné trusty | nehnuteľnosti + akcie | nehnuteľnosti + sekuritizácie |

| Technologický driver | rádio, automobil, elektrifikácia | polovodiče, robotika, výroba | internet 2.0, financializácia |

| P/E vrchol | 32× (S&P) | 60 – 70× (Nikkei) | 27× (S&P) |

| Pákový mechanizmus | margin buying, inv. trusty | zaitech, krížové držby keiretsu | CDO, CDS, SIV |

| Rast úveru pred krízou | brokerské pôžičky +460 % | rast M2 12 % p.a. | emisie MBS +400 % |

| Spúšťač | Fed hike 5 % → 6 % (8/1929) | BOJ hike 2,5 % → 6 % (1989 – 90) | hedžové fondy Bear Stearns |

| Hĺbka prepadu indexu | −89,2 % (DJIA, do 1932) | −81,9 % (Nikkei, do 2009) | −56,8 % (S&P, do 03/2009) |

| Doba návratu na peak | 25 rokov (do 1954) | 35 rokov (do 2024) | 5,5 roka (do 03/2013) |

| Reakcia centrálnej banky | pomalá, deflácia | pomalá, ZIRP od 1999 | rýchla, QE od 2009 |

| Trvalý ekonomický dosah | Veľká depresia (1929 – 39) | Lost Decades (1990 – 2010+) | sekulárna stagnácia |

Tabuľka odhaľuje niekoľko štrukturálnych konštánt, ktoré sa opakujú vo všetkých troch krízach: každej predchádzalo obdobie extrémne nízkych alebo dlhodobo klesajúcich sadzieb, každá obsahovala technologický naratív ospravedlňujúci vysoké valuácie, každá bola financovaná novými formami pákového efektu, ktoré boli často mimo tradičného bankového dohľadu, a v každom prípade centrálna banka reagovala neskoro a potom prudko. Najhlbšie a najtrvalejšie poklesy (Japonsko, 1929) súviseli s nelikvidnými aktívami (nehnuteľnosti, leveraged investment vehicles), kde nútený odpredaj tlačil ceny počas dlhých období, a korelujú s expanziou kreditu mimo regulovaného bankového sektora.

5. Anatómia varovných signálov: všeobecný rámec

Historické epizódy analyzované v kapitolách 2 až 4 nie sú len ilustráciou teórie — poskytujú empirický materiál na konštrukciu operatívneho rámca: súboru kvantitatívnych a kvalitatívnych indikátorov, ktoré historicky sprevádzali prechod systému do Ponziho fázy. Tieto signály neumožňujú predpovedať načasovanie krízy — žiadny model toho nie je schopný — merajú však zmenu pravdepodobnosti rizikovej udalosti. Náš prístup nadväzuje na metodológiu Bank for International Settlements (Borio, Drehmann a kol.) zameranú na finančné cykly a indikátory včasného varovania.

5.1 Makrofinančné indikátory: kreditná expanzia

Najsilnejším empiricky overeným prediktorom finančných kríz je credit-to-GDP gap — odchýlka pomeru úverov k HDP od jeho dlhodobého trendu, vypočítaná typicky pomocou Hodrickovho-Prescottovho filtra. Práca Drehmann, Borio a Tsatsaronis (BIS Working Paper, 2011) zistila, že hodnoty credit-to-GDP gap nad +10 percentuálnych bodov sú spojené s pravdepodobnosťou bankovej krízy v nasledujúcich 2 – 3 rokoch presahujúcou 50 %. Tento indikátor je súčasťou regulačného rámca Basel III pre nastavenie proticyklického kapitálového vankúša.

Spoločným menovateľom všetkých troch analyzovaných epizód bol rast úveru výrazne prevyšujúci rast reálnej ekonomiky: brokerské pôžičky v USA vzrástli v rokoch 1925 – 1929 o viac ako 460 %, japonská peňažná zásoba M2+CD rástla na sklonku 80. rokov dvakrát rýchlejšie ako nominálne HDP a emisie amerických MBS sa v rokoch 2003 – 2006 zvýšili približne o 400 %. Absolútna úroveň dlhu je pritom menej dôležitá ako tempo a smer jeho zmeny — krehkosť rastie tam, kde úver akceleruje.

Doplnkovým signálom je tvar výnosovej krivky: inverzia (10Y – 2Y) predchádzala každej americkej recesii od roku 1955 s minimom falošných signálov a mediánovým predstihom 12 – 18 mesiacov. Osobitnú pozornosť si zasluhuje re-steepening po dlhej inverzii, ktorý historicky koincidoval s nástupom recesie, nie s jej elimináciou. Kreditné spready sú naopak typicky najtesnejšie krátko pred krízou — reflektujú hľadanie výnosu („reach for yield”), nie skutočne nízke úverové riziko.

5.2 Valuačné indikátory

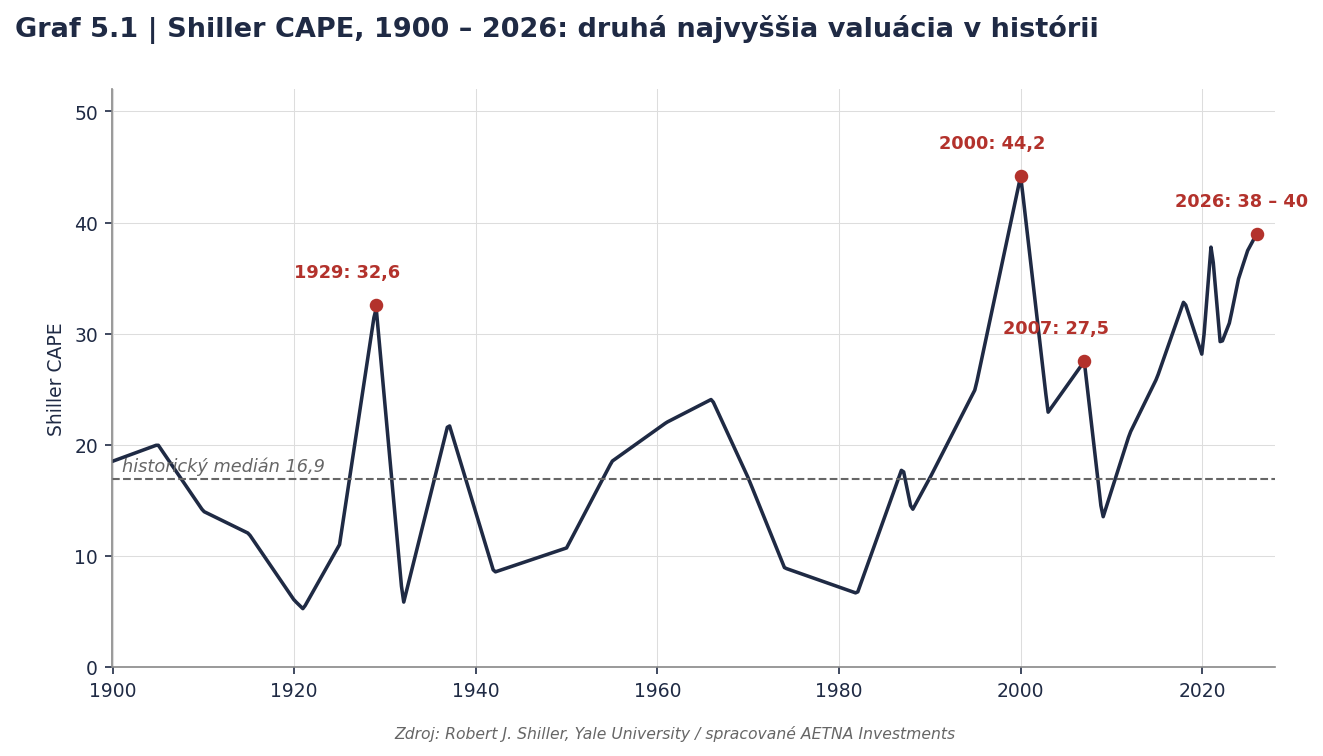

| Obdobie / vrchol | Shiller CAPE | Stocks/GDP (Buffett) |

|---|---|---|

| september 1929 | 32,6 | ~75 % |

| marec 2000 (dot-com) | 44,2 (all-time high) | 142 % |

| október 2007 (pred GFC) | 27,5 | 105 % |

| jún 2026 (k dátumu publikácie) | 38 – 40 | >200 % |

| historický medián (1900 – 2020) | 16,9 | ~75 % |

Shiller CAPE (cyclically adjusted price-to-earnings ratio), vyvinutý nositeľom Nobelovej ceny Robertom Shillerom, normalizuje zisky pomocou 10-ročných kĺzavých priemerov a tým eliminuje cyklické skreslenie. Empirické práce (Asness, AQR; Hussman) dokumentujú, že CAPE nad 30 historicky predznamenával nasledujúce 10-ročné anualizované výnosy v rozsahu 0 – 4 % (oproti dlhodobému priemeru 7 % nad infláciou). Valuácia teda nie je nástrojom časovania, ale spoľahlivým prediktorom dlhodobých výnosov — a tým aj mierou asymetrie rizika.

Buffettov indikátor (trhová kapitalizácia akcií / nominálne HDP) — ukazovateľ, ktorý Warren Buffett v roku 2001 odporučil ako „pravdepodobne najlepší jednotlivý ukazovateľ valuácie v ktoromkoľvek momente” — dopĺňa CAPE o makroekonomickú kotvu. Buffett naznačil, že hodnoty nad 150 % už znamenajú „hru s ohňom”. Obidva ukazovatele dosahovali extrémne hodnoty pred vrcholmi rokov 1929, 2000 aj 2007.

5.3 Trhová mikroštruktúra a behaviorálne signály

- Koncentrácia trhu: Vrcholy cyklov historicky sprevádza extrémna koncentrácia výkonnosti v úzkej skupine titulov — od „Nifty Fifty” 60. a 70. rokov po technologických lídrov roku 2000. Rast indexu nesený čoraz menším počtom firiem je klasickým znakom distribučnej fázy.

- Demokratizácia pákového efektu: Každý cyklus vytvára vlastné nástroje, ktorými sa páka dostáva k neprofesionálnym účastníkom — margin buying s 10-percentným krytím a investičné trusty v roku 1929, retailové derivátové produkty v neskorších cykloch. Masové rozšírenie takýchto nástrojov zvyšuje rýchlosť a hĺbku kaskády núteného odpredaja.

- Insider selling: Kindlebergerova fáza distribúcie je v dátach viditeľná prostredníctvom pomeru predajov a nákupov insiderov — zakladatelia a manažmenty historicky opúšťajú pozície mesiace pred vrcholom, zatiaľ čo retailová participácia kulminuje.

- M&A platené akciami: Akvizície hradené výlučne vlastnými akciami signalizujú, že manažmenty považujú vlastné tituly za nadhodnotenú akvizičnú menu — klasický signál neskorej fázy cyklu.

- Kvalita nových emisií: Rastúci podiel stratových firiem medzi IPO a boom nových špekulatívnych štruktúr (investičné trusty v roku 1929, internetové emisie bez tržieb v roku 2000) patria k najspoľahlivejším znakom eufórie.

- Slovník mánie: Frázy „this time is different”, „new era” (1929) či „new paradigm” (2000) sa v komentároch objavujú vo vrcholných fázach každého cyklu. Reinhart a Rogoff dokumentujú tento jav naprieč ôsmimi storočiami finančných kríz.

5.4 Úver mimo regulovaného sektora

Najhlbšie krízy v našej vzorke korelujú s expanziou kreditu mimo regulovaného bankového sektora: investičné trusty a trh call money v roku 1929, zaitech a tokkin účty v roku 1989, SIV, CDO a tieňové banky v roku 2008. Vzorec je systémový: regulácia po každej kríze sprísni podmienky v regulovanom jadre a kreditná expanzia sa presunie do segmentov, kam dohľad nesiaha. Z toho vyplýva praktické pravidlo: najrýchlejšie rastúci a najmenej regulovaný segment úverového trhu je miestom, kde sa s najväčšou pravdepodobnosťou akumuluje budúca krehkosť.

Druhým opakujúcim sa prvkom je nesúlad likvidity: štruktúry, ktoré financujú nelikvidné aktíva krátkodobými alebo kedykoľvek odvolateľnými pasívami (call money v roku 1929, krátkodobé veľkoobchodné financovanie v roku 2008), sa v momente stresu stávajú prenosovým mechanizmom kaskády. Likvidita aktív je pritom iluzórna — ako ukázala japonská skúsenosť, nelikvidné trhy nereagujú na stres cenami, ale kolapsom transakčných objemov, a skutočná hodnota sa odhalí až pri nútených predajoch.

5.5 Limity rámca

Žiadny z uvedených indikátorov — ani ich kombinácia — neumožňuje predpovedať deň, mesiac a často ani rok zlomu. Historicky existoval mediánový odstup 12 – 24 mesiacov medzi dosiahnutím extrémnych hodnôt indikátorov a samotnou krízou; trh môže zostať nadhodnotený dlhšie, ako sú obchodníci schopní zostať solventní (výrok pripisovaný J. M. Keynesovi). Hodnota rámca preto nespočíva v časovaní, ale v meraní: kvantifikuje, ako ďaleko sa systém posunul po Minskyho trajektórii od hedge k Ponziho financovaniu, a tým definuje primeranú mieru defenzívy portfólia.

Aplikácia rámca v praxi AETNA INVESTMENTS AETNA INVESTMENTS v rámci svojho výskumného procesu priebežne monitoruje osemnásť indikátorov odvodených z rámca opísaného v tejto kapitole — od credit-to-GDP gap cez valuačné metriky až po behaviorálne signály distribučnej fázy. Ich aktuálne hodnoty, interpretáciu a z nich vyplývajúce taktické závery publikujeme v trhových analýzach formátov AETNA OUTLOOK a AETNA TACTICAL, ktoré na túto štúdiu metodologicky nadväzujú.

6. Syntéza a investičné implikácie

6.1 Princípy konštrukcie portfólia v neskorej fáze cyklu

Z analyzovaných epizód nevyplýva návod na časovanie trhu — vyplýva z nich filozofia konštrukcie portfólia pre obdobia, keď indikátory opísané v kapitole 5 vstupujú do extrémnych pásiem. Nasledujúce princípy sú nadčasové: platili v roku 1928, v roku 1989 aj v roku 2007.

- Konvexita pred presnosťou: Cieľom nie je predpovedať Minsky Moment, ale postaviť portfólio tak, aby bolo voči nemu asymetricky chránené — obmedzená strata pri pokračovaní rastu, výrazná ochrana pri zlome.

- Likvidita ako pozícia: Hotovosť a krátkodobé vládne dlhopisy nie sú v období extrémnych valuácií „stratou”. Sú opciou na nákup pri budúcich nižších cenách — a rozsah likvidnej rezervy by mal rásť úmerne počtu indikátorov v extrémnych pásmach.

- Diverzifikácia mimo koncentrovaných segmentov: Rovnako vážené (equal-weight) prístupy, stredná kapitalizácia a medzinárodná diverzifikácia znižujú závislosť portfólia od úzkej skupiny titulov, ktoré ťahajú indexovú výkonnosť v závere cyklu — a ktoré v kaskáde padajú najhlbšie.

- Reálne aktíva: Zlato a hard assets historicky prosperujú v scenároch menového a dlhového stresu, ktoré po Minsky Moments často nasledujú — najmä tam, kde je odpoveďou hospodárskej politiky monetizácia.

- Quality nad growth: Firmy s nízkym pomerom dlhu k vlastnému kapitálu, vysokým free cash flow yieldom a dividendovou históriou, ktorá prečkala recesie 70. a 80. rokov a rokov 2001 a 2008, vykazujú v kontrakčnej fáze systematicky plytšie poklesy a rýchlejšie zotavenie.

- Tail-risk hedging: Out-of-the-money puts, inštrumenty naviazané na volatilitu alebo dedikované tail-risk stratégie. Počas pokojných období sú tieto poistky lacné v pomere k svojej potenciálnej hodnote — ich cena je najnižšia presne vtedy, keď je ich budúca hodnota najvyššia.

6.2 Záver

Hyman Minsky napísal v roku 1986: „finančná štruktúra sa počas obdobia dlhotrvajúcej prosperity stáva čoraz krehkejšou.” Toto je centrálne posolstvo celej štúdie: krehkosť finančného systému nie je anomáliou, ktorú treba vysvetľovať vonkajšími šokmi — je endogénnym produktom úspechu. Tri epizódy, ktoré sme analyzovali, oddeľuje šesťdesiat rokov, tri kontinenty a zásadne odlišné inštitucionálne prostredie. Napriek tomu zdieľajú rovnakú architektúru: technologický alebo štrukturálny naratív, ktorý ospravedlňuje rastúce valuácie; kreditnú expanziu, ktorá sa presúva mimo regulovaného jadra; postupný prechod od hedge k Ponziho financovaniu; a centrálnu banku, ktorá reaguje neskoro a potom prudko.

História sa nikdy presne neopakuje. Krach v roku 1929, japonská bublina v roku 1989 a globálna finančná kríza v roku 2008 — každá z nich bola generačnou udalosťou so špecifickými mechanizmami. Profesionálny investor však nemá luxus čakať, kým budúcnosť potvrdí, ktorá historická analógia bola správna. Hodnota rámca opísaného v tejto štúdii spočíva v tom, že prenáša otázku z nezodpovedateľného „kedy príde zlom” na merateľné „ako ďaleko po Minskyho trajektórii sa systém posunul” — a tomu prispôsobuje štruktúru portfólia.

Dve historické paralely ilustrujú praktický význam tohto prístupu. Investor, ktorý v roku 1928 preorientoval portfólio z agresívneho na defenzívne, mohol stratiť 20 % výnosov za posledný rok bull marketu — ale v roku 1932 mal kapitál na nákup amerických akcií za zlomok ich predkrachovej hodnoty. Investor, ktorý opustil japonský trh v roku 1989, keď sa naratív dominancie „Japan Inc.” zdal nezvratný, uchránil 80 % portfólia pred stratami, ktorých liečenie trvalo celú profesionálnu kariéru. Ani jeden z nich nepredpovedal dátum zlomu. Obaja rozpoznali štruktúru.

„Nepredpovedať. Pripraviť sa.”

AETNA INVESTMENTS

Vybraná literatúra a zdroje

Akademická literatúra

- Minsky, Hyman P. (1986). Stabilizing an Unstable Economy. New Haven: Yale University Press. (Reprint: McGraw-Hill, 2008.)

- Minsky, Hyman P. (1992). „The Financial Instability Hypothesis.” Levy Economics Institute Working Paper No. 74.

- Kindleberger, Charles P., a Aliber, Robert Z. (2015). Manias, Panics and Crashes: A History of Financial Crises. 7. vyd. Palgrave Macmillan.

- Fisher, Irving (1933). „The Debt-Deflation Theory of Great Depressions.” Econometrica, Vol. 1, No. 4.

- Reinhart, Carmen M., a Rogoff, Kenneth S. (2009). This Time Is Different: Eight Centuries of Financial Folly. Princeton University Press.

- Borio, Claudio (2014). „The Financial Cycle and Macroeconomics: What Have We Learnt?” Journal of Banking & Finance, Vol. 45.

- Drehmann, Mathias; Borio, Claudio; a Tsatsaronis, Kostas (2011). „Anchoring Countercyclical Capital Buffers.” BIS Working Paper No. 355.

- Koo, Richard C. (2008). The Holy Grail of Macroeconomics: Lessons from Japan’s Great Recession. John Wiley & Sons.

- Shiller, Robert J. (2015). Irrational Exuberance. 3. vyd. Princeton University Press.

- Galbraith, John Kenneth (1954). The Great Crash 1929. Houghton Mifflin.

- Chancellor, Edward (1999). Devil Take the Hindmost: A History of Financial Speculation. Farrar, Straus and Giroux.

- Vogel, Ezra F. (1979). Japan as Number One: Lessons for America. Harvard University Press.

- McCulley, Paul (1998, 2009). Komentáre PIMCO Fed Focus k ruskej kríze, v ktorých bol prvýkrát použitý termín „Minsky Moment”, a esej „The Shadow Banking System and Hyman Minsky’s Economic Journey” (PIMCO Global Central Bank Focus).

Inštitucionálne a dátové zdroje

- Bank for International Settlements (BIS). Annual Economic Reports, Quarterly Reviews a databáza credit-to-GDP gaps.

- Federal Reserve History (federalreservehistory.org). Materiály k menovej politike a kríze rokov 1928 – 1933.

- Bank of Japan. Historické štatistiky menovej politiky a peňažných agregátov 1985 – 2024.

- National Bureau of Economic Research (NBER). Working Papers k finančným cyklom, bublinám aktív a kreditnej expanzii.

- Shiller, Robert J. Online databáza U.S. Stock Markets 1871 – Present and CAPE Ratio, Yale University.

- EH.net Encyclopedia of Economic and Business History. Heslá k investičným trustom a krachu roku 1929.